■ 現代ポートフォリオ理論概説

概要

ここでは、投資損益管理ソフト『カ ネゴンの自動損益集計ブック』にある、リスクリターン計 算、予想資産総額の解説のために、現代ポートフォリオ理論(MPT)のうち、特に連続複利、対数正規分布、及びN年後の資産総額確率分布について、自分の 備忘録を兼 ねて簡単に説明します。ここでは考え方の流れを説明することが目的なので、詳細な説明については参考図書をご覧下さい。

リスクとリターンの定義

株価チャートを見て、将来の株価を予想するテクニカル分析と言う分野がありますが、統計学の目で見たときに株価チャートから読み取れ ることは何でしょうか。MPTでは、株価の変動は正規分布で表すことが出来、投資の期待リターンは分布の平均値、投資のリスクは分布の標準偏差であるとし て理論を展開します。

当然将来の株価チャートはわからないので、過去の株価変動の平均値と標準偏差が将来も大きく変わらないと言う大前提があります。この 点については過去に多くの研究があり、長い期間の平均を取れば、まあ、許容できる変動だと言うことになっています。年金運用などの機 関投資家は定期的にこの数値を見直しています。

蛇足ながら、現代ポートフォリオ理論の一つであるCAPMに出てくるβ値は、上記のリスクリターン値と異なり、時系列的に不安定で過 去の数値を将来の数値として使えないという問題があり、CAPMを現実に適用することを難しくしているようです。(参考文献)

証券価格変動の特徴

ところで、上で「株価変動」と書きましたが、正確にはどう定義するのでしょう。単純に考えると、単利収益率=(当期株価/前期株価) - 1 が正規分布すると考えられますが、MPTでは「連続複利法による収益率」が、正規分布になるとして理論展開を行います。ここで連続複利法による収 益率とは、Loge(当期株価/前期株価) で定義される量です。いわば縦軸を対数表示した株価チャート における期間差分というイメージでしょうか。なぜこのような一見複雑な量を変数に選ぶかはいくつかの理由があります。

第一の理由は、単利収益率が正規分布に従うとすると、株価が負の数になる確率が出てしまい、不合理であるのに対し、連続複利法による 収益率の場合、株価は最低でもゼロにしかならないと言う合理的な制約がつくという利点があること。

第二の理由は、単利収益率の場合は複数期にわたる収益率を計算するためには、各期の(収益率+1)を掛け合わせる必要があるのに対 し、連続複利法による収益率を使うと、複数期にわたる収益率は各期の和で求められること。したがって、後述するように統計的な解析が簡単であること。

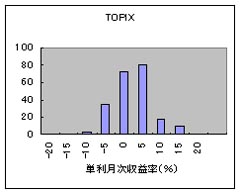

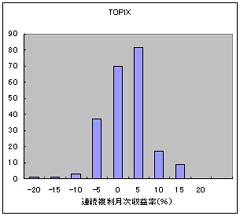

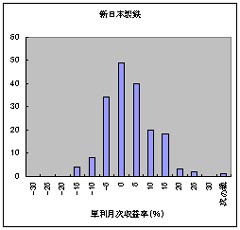

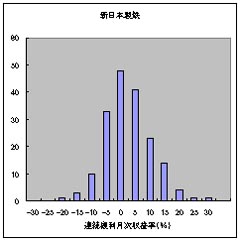

などの合理的理由があります。なお、このような合理的理由があるということと、実際の株価変動において、連続複利法による収益率が正 規分布数に従うかどうかは別問題であり検証が必要です。例えば、1991年1月〜2009年5月のTOPIX及び1991年1月〜2005年12月の新日 鉄の月次収益率のヒストグラムを、単利と連続複利 でそれぞれ表示してみました。

|

|

| TOPIX 単利月次収益率 | TOPIX 連続複利月次収益率 |

|

|

| 新 日鉄 単利月次収益率 | 新 日鉄連続複利月次収益率 |

確かに、新日鉄のヒストグラムを見ると、連続複利で定義したものの方が正規分布に近いように見えますが、TOPIXのヒストグラム を見ると、両方とも正規分布からはずれているようにも見えます。また、このような状況は銘柄、期間、ヒストグラムの区切り方にも依存します。とは言え、大 枠では中央が高く、大体左右対称と言う特徴もあります。

結局MPTは、上で見た程度のずれは大目に見て、連続複利で見たときの収益率を正規分布で近似した理論と言えるでしょう。(実際に、 分布が正規分布からずれたロングテール理論も提唱されています。)

対数正規分布

このように、連続複利Loge(当期株価/前期株価)が正規分布を持つとします。今 期株価がわかったときに、次期株価がどのような確率分布を持つか、予想できるでしょうか?この答えは対数正規分布を用いて表すことが出来ます。 変数 x の対数をとったもの変数 x の対数をとったものが正規分布するとき,x は 対数正規分布 に従うといいます。

今のケースに当てはめると、次期株価/当期株価が対数正規分布に従うと言うことになります。(ここで、当 期株価/前期株価の分布が次期株価/当期株価に等しいと言う仮定を使っています。)すなわち、次期株価の分布=当期株価 ×対数正規分布 となります。

N年後の資産総額確率分布

上のように、1年あたりの連続複利ベースのリスクσとリターンMがわかっていた場合、来年の株価の分布確率がわかりました。では、n 年後の株価の分布確率はどうやったらわかるでしょうか?これは、次の定理を使うことで計算できます。

「互いに独立な確率変数X1,X2,…,Xnが平均M、標準偏差σの正規分布に従うとき、それらの和X=X1+X2+…+Xnは平均 nM、標準偏差√n x σ の正規分布に従う。」

連続複利の場合は、各期の収益率の”和”がトータルの収益率になることと、各期の収益率が独立でかつ正規分布に従うとすると、上の定 理が使え、n期後の連続複利ベースの収益率の確率分布は平均nM、標準偏差√n x σの正規分布となることがわかります。

ある確率変数の対数が正規分布に従うとき、元の確率変数の従う分布を対数正規分布と呼びます。すなわち、n期後の株価の分布が対数正 規分布を使ってあらわすことが出来ることになります。詳細は統計学の本を参照していただくと して、Excel関数で具体的にn年後の資産額の確率密度関数をあらわすと、

確率密度関数(n年後資産額) =

1 / (n年後資産額)

* NormDist(Ln(n年後資産額/現資産額), n *リターン, Sqr(n) * リスク, False)

と なります(定数係数は省略)。エクセルには対数正規分布の確率密度関数が用意されていないので、このように正規分布関数Normdistを利用して計算し ますが、Ln(資産額)を資産額に変数変換する際に、係数 1/(資産額) がかかってきます。なお、対数正規分布の累積分布関数はlognormdistが用意されていますが、正規分布の累積分布関数とは

lognormdist(x, mu, sigma) =normdist( ln(x), mu, sigma, true)

の 関係があります。この式のxについての微分が対数正規分布の確率密度関数ことからも、係数1/xがかかることがわかると思います(意外と、この係数を忘れ ている人が多い!)。蛇足ながら、統計解析ソフト『R』には対数正規分布の確率密度関数が組み込まれており、便利です(当然、上記の係数1/xは正しく考 慮されている)。

連続複利

説明が前後しますが、上で出てきた連続複利の性質について紹介します。なお詳しくはこ ちらなどを参考にしてください。

単利収益率をRとしたとき、連続複利収益率rは

1+R = er

で定義されます。すなわちn年目の利回りをRnとした場合のN年後の価格PNは現在価 格をP0とすると

PN=P0 (1+R1)(1+R2)…(1+RN)

となることから、N年間の連続複利収益率rNは各年の連続複利収益率rnを 用いて

r1+2+…+N = r1+r2+…+rN

となります。各年の収益率の単純な和であるが、単利とは異なります。例えば、価格が2倍になったとき、通常は収益率100%となります が、連続複利で表現すると、Ln(2)=69.3%となります。

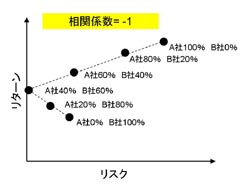

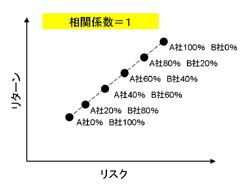

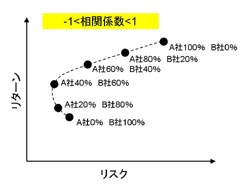

相関係数

ここから話題を変えて、2つの証券を保有した場合のリスクとリターンについて説明します。相関係数の正確な定義は教科書を 参照してください。A社株が値上がりしたときにB社株も値上がりする傾向があれば、A社株とB社株の株価の相関係数は正。A社株が値上がりするとB社株は 値下がりする傾向があればA社株とB社株の相関係数は負となります。A社とB社の株を保有していたときに、全体としてのリスクリターンはどうなるでしょ う?これは、以下で説明するリスクリターン図(投資機会集合)を使うとわかりやすいです。

リスクリターン図

横軸にリスク、縦軸にリターンをとって、その上に銘柄をプロットしたものをリスクリターン図といいます(投資機会集合とも言いま す)。以下に銘柄Aと銘柄Bの相関係数ごとの、リスクリターン図の保有比率依存性を示します。

|

|

|

|

このように、相関係数が1でない場合は、2つの銘柄を組み合わせることで、よりリスクの少なくリターンの多い最適比率があることがわ かります。ただ、リスクとリターンのどの割合を好むかについては個人差があるでしょう。

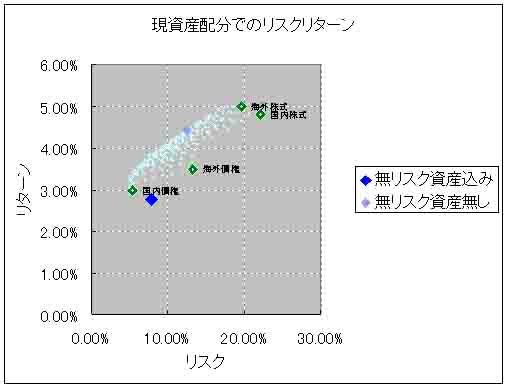

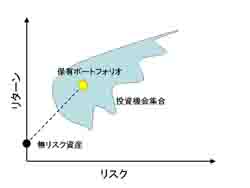

上では2銘柄の組み合わせを示しましたが、より多くの銘柄を組み合わせの集合はどうなるでしょう。『カネゴンの自動損益集計ブック』では国内株式、国内 債 券、海外株式、海外債券の無数の組み合わせからリスクリターン図を自動計算し、さらにその図中に自分の現在のリスクリターンを無リスク資産(=現金)あ り、なしに分けて示してくれます。(下図)

【カネゴンの自動損益集計ブックよ り】

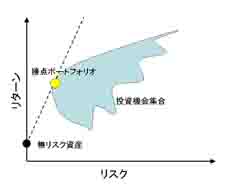

接点ポートフォリオ、シャープレシオ

さて、上ではリスク 資産の組み合わせだけを考えましたが、定期預金などの無リスク資産を組み合わせたらどうなるでしょうか。実は、無リスク資産とリスク資産をあわせたポート フォリオのリスクとリターンは、リスクリターン図内でそれぞれの資産の保有比率に比例した内分点の位 置にきます。

例えば左

図において、保有ポートフォリオが図示する点にあり、無リスク資産が縦軸上の図示する点にあった場合、トータルのリスクリターンはこの2点を結ぶ直線上に

あることになります。

例えば左

図において、保有ポートフォリオが図示する点にあり、無リスク資産が縦軸上の図示する点にあった場合、トータルのリスクリターンはこの2点を結ぶ直線上に

あることになります。

ところで、

(リターン - 無リスク金利)/リスク

をシャープレシオと呼び、投資信託の目論見書などにも出てきますが、これは左図の点線の傾きにほかなりません。このシャープレシオをな るべく大きくするにはどうしたら良いでしょうか?

それは、左図に示すように、保有銘柄の比率を最適化して『接点ポートフォリオ』を保有することです。シャープレシオ重視の投資家が持つ べきポートフォリオは、このようにして決定することが出来ます。

とは言え、全ての投資家がシャープレシオを最大化したいと思う訳ではないでしょう。例えばもっとリスクは高くてもリターンも高い投資機会集合内のポート フォリオを選びたい人もいるかもしれません。そのような、シャープレシオ以外の指標を重視する投資家に対しても、現代ポートフォリオ理論は持つべきポート フォリオの指針を与えてくれます。

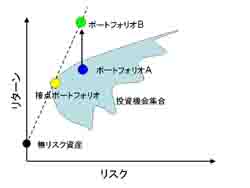

分離定理、現代ポートフォリオ理論から導かれる最善の保有銘柄

シャー

プレシオは重視せず、左図のポートフォリオAを保有する投資家がいたとします。現代ポートフォリオ理論によると、接点ポートフォリオと無リスク資産を組み合わせることで、Aと同じリスク

を持ちつつ、リターンはもっと高いポートフォリオBが存在します。

結局、どんな投資指標

を重視する投資家がいたとしても、最善の資産は接点ポートフォリオと無リスク資産から構成しなければならないと言うことになります(これを分離定理と言い

ます)。ここで気をつけなくてはならないのが、接点ポートフォリオよりも右上の直線部分です。先の説明では、無リスク資産と接点ポートフォリオを結ぶ線分

は資

産の保有比率で実現できることを書きましたが、右上の部分はどのように実現できるのでしょうか?実は、接点ポートフォリオよりも右上の部分は無リスク金利

で資金を借り入れ、接点ポートフォリオを購入することで実現できます。 まとめると、借金のリスクをとりたくない投資家は、自分の好みのリスクになるよう

に接点ポートフォリオと無リスク資産を組み合わせ、もっと大きなリターンを目指したい投資家は無リスク金利で借金し、その金額も含めて接点ポートフォリオ

を購入することが最善と言うことになります。銘柄の選択で悩む必要は無いということです。

シャー

プレシオは重視せず、左図のポートフォリオAを保有する投資家がいたとします。現代ポートフォリオ理論によると、接点ポートフォリオと無リスク資産を組み合わせることで、Aと同じリスク

を持ちつつ、リターンはもっと高いポートフォリオBが存在します。

結局、どんな投資指標

を重視する投資家がいたとしても、最善の資産は接点ポートフォリオと無リスク資産から構成しなければならないと言うことになります(これを分離定理と言い

ます)。ここで気をつけなくてはならないのが、接点ポートフォリオよりも右上の直線部分です。先の説明では、無リスク資産と接点ポートフォリオを結ぶ線分

は資

産の保有比率で実現できることを書きましたが、右上の部分はどのように実現できるのでしょうか?実は、接点ポートフォリオよりも右上の部分は無リスク金利

で資金を借り入れ、接点ポートフォリオを購入することで実現できます。 まとめると、借金のリスクをとりたくない投資家は、自分の好みのリスクになるよう

に接点ポートフォリオと無リスク資産を組み合わせ、もっと大きなリターンを目指したい投資家は無リスク金利で借金し、その金額も含めて接点ポートフォリオ

を購入することが最善と言うことになります。銘柄の選択で悩む必要は無いということです。

接点ポートフォリオの正体

では、接点ポートフォリオは具体的にどのように決めることが出来るのでしょうか?もちろん、ありとあらゆる銘柄の組み合わせのリスク、リターン、相関係数 を求めることが出来れば原理上は決まってくるものですが、非現実的でしょう。現代ポートフォリオ理論では、接点ポートフォリオは市場に存在する全ての資産 を、市場に存在する比率で保有したものであると論じています。すなわち、日本株式で言えばTOPIXのようなインデックスファンドが接点ポートフォリオだ と言うことになります。

この論法はかなり強引なもので、現実をどこまで反映しているかは興味深い問題ですが、詳細は参考図書をお読みくださ い。

借金をしない個人投資家

上の説明からわかるように、現代ポートフォリオ理論としては預金(または国債)、借金、インデックスファンドの組み合わせがベストな 資産運用であるとなりますが、私が個人的に借金をしてまで株を買いなさいと薦めているわけではありません。念のため(^^)。

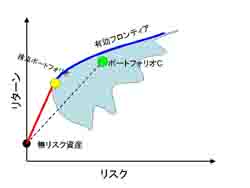

では、借金をせずになるべく有利な資産運用をするにはどうしたらよいでしょうか?無リスク資産を持たない場合、それは左図中の有効フロンティアと書かれて

いる青線に近いポートフォリオを持つことであることは容易にわかります。とはいえ、ほとんどの個人投資家はリスク資産以外に定期預金などの無リスク資産を

持っているはずです。その場合は、例えば有効フロンティアに近いポートフォリオCを持っている投資家がいたとしても、無リスク資産とのトータル資産は、上

図中の点線上に来てしまい、有効フロンティアから大きく離れることになってしまいます。結局、借金(もしくは空売り)をしない個人投資家としては、なるべ

く有効フロンティアに近い資産配分をすること、接点ポートフォリオがリスクを下げつつリターンをあげる最善の方法であることを意識し、自分のリスクリター

ン図内での位置を確認しておくことが現代ポートフォリオ理論から言えることではないでしょうか。自分のリスクリターン図内での位置確認にはカネゴンの自動損益収益ブックが便利です(宣伝で

す)。

では、借金をせずになるべく有利な資産運用をするにはどうしたらよいでしょうか?無リスク資産を持たない場合、それは左図中の有効フロンティアと書かれて

いる青線に近いポートフォリオを持つことであることは容易にわかります。とはいえ、ほとんどの個人投資家はリスク資産以外に定期預金などの無リスク資産を

持っているはずです。その場合は、例えば有効フロンティアに近いポートフォリオCを持っている投資家がいたとしても、無リスク資産とのトータル資産は、上

図中の点線上に来てしまい、有効フロンティアから大きく離れることになってしまいます。結局、借金(もしくは空売り)をしない個人投資家としては、なるべ

く有効フロンティアに近い資産配分をすること、接点ポートフォリオがリスクを下げつつリターンをあげる最善の方法であることを意識し、自分のリスクリター

ン図内での位置を確認しておくことが現代ポートフォリオ理論から言えることではないでしょうか。自分のリスクリターン図内での位置確認にはカネゴンの自動損益収益ブックが便利です(宣伝で

す)。

カネゴンの自動損益集計ブックと個別リスク・市場リスクの扱い

最後に、『カネゴンの自動損益集計ブック』における個別リスクと市場リスクの扱いについて記します。個別銘柄の変動は、市場全体の変動によるもの(=市場 リスク)と、銘柄個別の事情によるもの(=個別リスク)に分けられます。分散投資では、個別リスクを減らすことが出来ますが市場リスクは減らすことが出来 ずに残ります。

個別銘柄を含むポートフォリオを保有している場合、リスクリターン図を作成するためには、厳密には全ての保有個別銘柄のリ スクリターン、相関係数を把握する必要があり、実際には困難です。投資損益管理ソフト『カネゴンの自動損益集計ブック』でのリスクリターン 解析では、個別銘柄をアセットクラ ス別にまとめてしまい、リスクリターン、相関係数はそのアセットクラスの代表値を使っています。例えば、ある日本株の個別銘柄を保有していたとすると、投 資損益管理ソフト 『カネゴンの自動損益集計ブック』では年 金積立金管理運用独立行政法人が公表している日本株の数値が入っています(この数値はユーザーが変更可能です)。

さらに進んだ勉強は

債券は株式との相関係数が低く分散効果が出やすいので、ポートフォリオに追加したいものです。その際、債権の理論も概略を知っておいた方が良いでしょう。 個人投資家が、自分で債券のデュレーション計算まですることは少ないかもしれませんが、債券インデックスファンドの目論見書などにも出てきますので、意味 するところぐらいは知っておいた方が良いでしょう。その他の現代ポートフォリオ理論についても学びたい人には以下の3冊をお勧めします。興味のある部分の つまみ読みでもいいので是非チャレンジしてください。

以上。

【追記】N年後資産確率分布のランダムウオークシミュレーションと

対数正規分布の比較

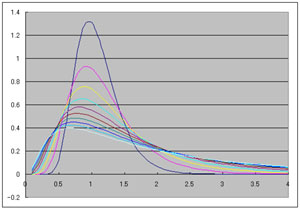

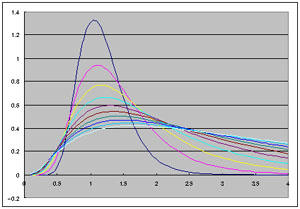

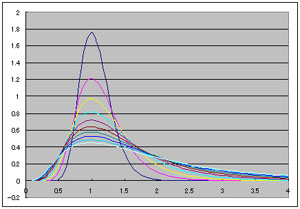

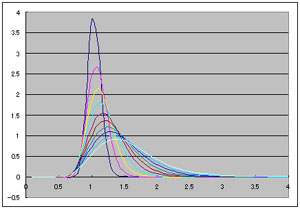

ファンドの海のイーノさんがN年後資産の確率分布をランダムウオークシミュレーションで計算されています(リンク)。ここでは、上で求めた対数正規分布とランダムウオークシミュレーションの結果を比較してみます。1年後から10年後まで1年ごとにグラフをプロットしてあります。

| ケース1 リターン5%、リスク30%の場合。イーノさんのランダムウオークシミュレーション結果と完全に一致しています。 ただ、このリスクリターン値の場合、10年後でも最頻値が初期値1を下回ると言う悲しい結果となります。すなわち、投資の結果、多くの人が損失を出して、一部の人だけが大儲けするという事になります。 |

| ケース2 リターン5%、リスク30%だが、本文中で言及したように対数正規分布の係数として、確率変数で割るのを忘れたもの。ランダムウオークシミュレーションともずれてきています。 |

| ケース3 日本株に100%投資したケース。年 金積立金管理運用独立行政法人が公表している日本株の数値であるリターン4.8%、リスク22.15%を用いた。 最頻値は1の付近のままなので、得も損もしない人が多いが、それでも全体としては儲かっている人も多くなってきている。感覚とも合っている? |

| ケース4 代表4資産(日本株、日本国債、外国株、外国債券)に均等に分散投資した場合。リターン4.08%、リスク9.61%となる。 この場合、最頻値も年を追うごとに大きくなっていくので、比較的安心して投資できるポートフォリオかもしれない。 |

以上から言えることは

- ランダムウオークシミュレーションと、対数正規分布の解析的表式の結果が一致した(ケース1)。当たり前だが、確率分布の表式で、係数(=1/株価)を忘れると全く違うものになるので注意(ケース2)。

- リターンが5%程度あったとしても、リスクが多いと最頻値は意外と増えていかない(ケース1、ケース3)。

- リターン値が同じぐらいでもリスクが違うと数年後の資産価格の最頻値に大きな違いが生じる(ケース4)。分散投資が有利なことを表している?

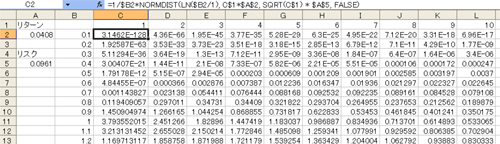

なお、上記のシミュレーションで使ったエクセルシートを下記に示します。ご参考になさってください。

| =1/$B2*NORMDIST(LN($B2/1), C$1*$A$2, SQRT(C$1) * $A$5, FALSE) |

|

以上。

アクセスカウンター